从中国财团收购普洛斯浅谈我国物流地产发展

今年,以万科集团为首,联合普洛斯CEO梅志明独资公司、厚朴投资、高瓴资本、中银集团投资公司组成的中国财团,拟以116亿美元,折合人民币将近790亿元的价格收购新加坡上市公司普洛斯,不仅惊动了中国物流地产界,若顺利交割也将成为亚洲最大的私募股权收购案,普洛斯也将从新加坡交易所摘牌。

今年,以万科集团为首,联合普洛斯CEO梅志明独资公司、厚朴投资、高瓴资本、中银集团投资公司组成的中国财团,拟以116亿美元,折合人民币将近790亿元的价格收购新加坡上市公司普洛斯,不仅惊动了中国物流地产界,若顺利交割也将成为亚洲最大的私募股权收购案,普洛斯也将从新加坡交易所摘牌。以万科为首的中国财团为何看中普洛斯的商业价值,笔者试图从以下几方面进行解读。

普洛斯的前世今生

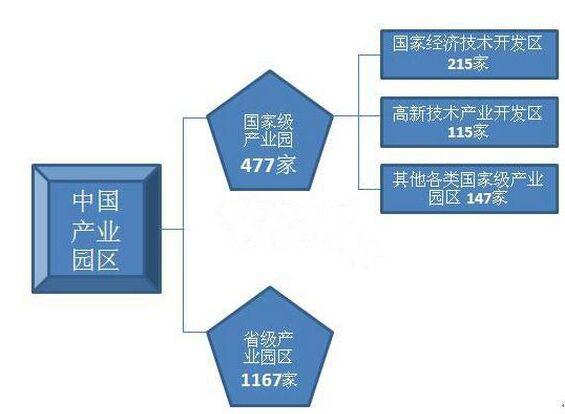

普洛斯已成为国内最大物流地产商。官方介绍显示,普洛斯管理着全球5500万平方米的物流地产和约400亿美元的投资基金,其中57%的资产在中国,其余分布在日本、巴西和美国。普洛斯在中国38个主要城市投资建设并管理着252个物流园,基本形成了覆盖中国主要空港、海港、高速公路、加工基地和消费城市的物流配送网络,总仓储面积达到2870万平方米,物流网络覆盖了接近90%的中国GDP。毫无疑问,普洛斯中国乃至全球物流地产界扮演者举足轻重的角色。

普洛斯成功有其必然性。普洛斯从2003年开始进入中国,特别是在2007年之后的高速发展期,正赶上我国经济的高速扩张、物流产业地位提升黄金期,同时普洛斯也掌握着全球最大的物流地产投资基金,大部分基金为境外的养老基金、股权投资基金,其追求的是5%左右相对稳定的长期回报,加上人民币处于强升值周期,其资本回报率远超境外资本预期。

在双重因素的叠加下,普洛斯获得了快速扩张和迅速成长,并发展成以中国市场为主的全球第二大物流地产商。而这些年中国物流地产商、商业地产商受制于国内融资成本制约,广泛追求平均回报率超10%的项目,而对于回报率仅为5%的传统仓储式物流地产投资积极性并不强。在过去多年,以普洛斯、安博、嘉民、宇培为代表的外资物流地产企业高歌猛进,而国内企业普遍错过了这一轮物流地产高速扩张期。以普洛斯为代表的外资物流地产企业高速成长有其历史必然性。

万科等企业面临转型发展

万科作为国内管理模式最先进、物业管理最完善的中国住宅地产领军企业,早已瞄准物流地产投资机遇,在可预见的不远将来,我国住宅地产增速和投资规模将显著放缓,而以重资产为代表的万达集团在商业地产快速发展,万科面临若干年后如何向商业地产延伸发展,持有不动产物业成为可供选择的模式之一,在过去几年万科在商业地产、养老地产、物流地产均有涉足,但其扩张步伐远慢于竞争对手。深圳地铁注入万科,除了有政府行政力量的推动,更看重的是深圳地铁所依托的地铁站附近大量可供商业开发的土地资源。因此,以万科为首的中国财团收购普洛斯也是基于长远战略考虑,通过持有长期稳定回报的不动产,伴随着持续增值,实现企业的转型发展。

普洛斯全身而退时机极佳

正如前文所述,普洛斯的主要股权分为境外的养老基金、股权投资基金,逐利性是资本的天然特征,随着去年年底的一轮人民币贬值和刚刚结束的全国金融工作会议释放的国内资本对境外非理性投资和收购管理的趋严,普洛斯正面临如何撤资等难题。

而以万科为首的中国财团采取的美元交易模式,能够满足普洛斯股权资本退出诉求,而中国财团的收购价每股约合3.38新元,远高于停牌前的2.7新元,溢价约25%,较过去12个月的加权平均价更是溢价81%,普洛斯的股权方退出也是实现的价值最大化,可以说普洛斯股权方的全身而退时机把握的非常好。

普洛斯的商业价值几何

万科为首的财团收购普洛斯,也是看中的普洛斯商业价值尚未充分挖掘。普洛斯目前在中国经营的近3000万平方米物流地产,但其经营模式较为传统,主要以标准化普通库房出租业务为主。根据普洛斯发布2017年年度报告显示,普洛斯中国的库房出租率为85%,平均租金1.06元/平方米。天,作为标准化水平较高的仓储设施供应商,其租金水平与我国城市标准库房的租金水平相当,甚至低于大部分一二线城市高标准库房的租金水平。与物流交易模式为主的传化物流、林安物流租金水平相比相差甚远,传化、林安物流的交易式库房租金平均超过2元/平方米。天,从租金水平看,普洛斯的商业价值还有提升空间。

近几年物流网络化、规模化、集约化发展趋势越来越明显,笔者所在单位正在开展《国家级物流枢纽布局与建设规划研究》,拟构建国家物流骨干枢纽网络。传化物流依托资本市场发力,近两三年在全国布局了数十个公路港,卡行天下等企业也在构建全国物流骨干网。而普洛斯主要物流节点覆盖城市拥有全国90%的GDP,在既有仅仅从事库房出租为主要业务模式基础上,如果通过供应链整合,利用信息平台,嫁接供应链金融,为客户企业提供仓单质押、交易结算等金融增值服务,嵌入客户的产销供应链,拓展区域分拨和城市配送物流组织功能,其商业价值拓展空间巨大。同时物流园区具有很强的客户粘性,是大量交易、物流信息、供应链组织的重要入口,利用普洛斯的物流网络有助于企业掌握互联网经济的流量入口。从这几个角度看,这也可能是中国财团所看重的商业价值所在,若能打通此价值链链条,普洛斯在中国财团和“互联网+物流”的创新带动下有望换发新的发展活力。

中国物流地产的投资机遇

物流地产本质是一种商业地产,其本质与商业地产所拥有的收益性强、投资回收期长、投资规模大、经营内容多、经营管理要求高等特点。在我国城镇化尚未完成、内需消费高速增长的背景下,特别是到2020年人均GDP在2015年基础上翻一番,以一二线城市为代表的城市物流需求还将保持较快增长。

当前,我国物流地产突出问题是一二线城市对以普洛斯为代表的高标准仓储设施的需求与供给的严重不匹配,总体上供小于求特征明显。一二线城市无论是在住宅、商业地产,还是在物流地产均有较大的需求增长空间,总体投资风险较小,投资空间较大,未来几年还将成为我国物流地产商争夺的重点。

总之,中国财团收购普洛斯是我国物流地产发展具有里程碑意义的大事件,与其境外收购酒店、文化体育产业项目,不如将投资目标瞄准����������������的品牌物流地产企业,加大对一二线物流地产需求较为强劲城市或区域的投资,将成为未来很长一段时间我国物流地产投资的主方向。

普洛斯的前世今生

普洛斯已成为国内最大物流地产商。官方介绍显示,普洛斯管理着全球5500万平方米的物流地产和约400亿美元的投资基金,其中57%的资产在中国,其余分布在日本、巴西和美国。普洛斯在中国38个主要城市投资建设并管理着252个物流园,基本形成了覆盖中国主要空港、海港、高速公路、加工基地和消费城市的物流配送网络,总仓储面积达到2870万平方米,物流网络覆盖了接近90%的中国GDP。毫无疑问,普洛斯中国乃至全球物流地产界扮演者举足轻重的角色。

普洛斯成功有其必然性。普洛斯从2003年开始进入中国,特别是在2007年之后的高速发展期,正赶上我国经济的高速扩张、物流产业地位提升黄金期,同时普洛斯也掌握着全球最大的物流地产投资基金,大部分基金为境外的养老基金、股权投资基金,其追求的是5%左右相对稳定的长期回报,加上人民币处于强升值周期,其资本回报率远超境外资本预期。

在双重因素的叠加下,普洛斯获得了快速扩张和迅速成长,并发展成以中国市场为主的全球第二大物流地产商。而这些年中国物流地产商、商业地产商受制于国内融资成本制约,广泛追求平均回报率超10%的项目,而对于回报率仅为5%的传统仓储式物流地产投资积极性并不强。在过去多年,以普洛斯、安博、嘉民、宇培为代表的外资物流地产企业高歌猛进,而国内企业普遍错过了这一轮物流地产高速扩张期。以普洛斯为代表的外资物流地产企业高速成长有其历史必然性。

万科等企业面临转型发展

万科作为国内管理模式最先进、物业管理最完善的中国住宅地产领军企业,早已瞄准物流地产投资机遇,在可预见的不远将来,我国住宅地产增速和投资规模将显著放缓,而以重资产为代表的万达集团在商业地产快速发展,万科面临若干年后如何向商业地产延伸发展,持有不动产物业成为可供选择的模式之一,在过去几年万科在商业地产、养老地产、物流地产均有涉足,但其扩张步伐远慢于竞争对手。深圳地铁注入万科,除了有政府行政力量的推动,更看重的是深圳地铁所依托的地铁站附近大量可供商业开发的土地资源。因此,以万科为首的中国财团收购普洛斯也是基于长远战略考虑,通过持有长期稳定回报的不动产,伴随着持续增值,实现企业的转型发展。

普洛斯全身而退时机极佳

正如前文所述,普洛斯的主要股权分为境外的养老基金、股权投资基金,逐利性是资本的天然特征,随着去年年底的一轮人民币贬值和刚刚结束的全国金融工作会议释放的国内资本对境外非理性投资和收购管理的趋严,普洛斯正面临如何撤资等难题。

而以万科为首的中国财团采取的美元交易模式,能够满足普洛斯股权资本退出诉求,而中国财团的收购价每股约合3.38新元,远高于停牌前的2.7新元,溢价约25%,较过去12个月的加权平均价更是溢价81%,普洛斯的股权方退出也是实现的价值最大化,可以说普洛斯股权方的全身而退时机把握的非常好。

普洛斯的商业价值几何

万科为首的财团收购普洛斯,也是看中的普洛斯商业价值尚未充分挖掘。普洛斯目前在中国经营的近3000万平方米物流地产,但其经营模式较为传统,主要以标准化普通库房出租业务为主。根据普洛斯发布2017年年度报告显示,普洛斯中国的库房出租率为85%,平均租金1.06元/平方米。天,作为标准化水平较高的仓储设施供应商,其租金水平与我国城市标准库房的租金水平相当,甚至低于大部分一二线城市高标准库房的租金水平。与物流交易模式为主的传化物流、林安物流租金水平相比相差甚远,传化、林安物流的交易式库房租金平均超过2元/平方米。天,从租金水平看,普洛斯的商业价值还有提升空间。

近几年物流网络化、规模化、集约化发展趋势越来越明显,笔者所在单位正在开展《国家级物流枢纽布局与建设规划研究》,拟构建国家物流骨干枢纽网络。传化物流依托资本市场发力,近两三年在全国布局了数十个公路港,卡行天下等企业也在构建全国物流骨干网。而普洛斯主要物流节点覆盖城市拥有全国90%的GDP,在既有仅仅从事库房出租为主要业务模式基础上,如果通过供应链整合,利用信息平台,嫁接供应链金融,为客户企业提供仓单质押、交易结算等金融增值服务,嵌入客户的产销供应链,拓展区域分拨和城市配送物流组织功能,其商业价值拓展空间巨大。同时物流园区具有很强的客户粘性,是大量交易、物流信息、供应链组织的重要入口,利用普洛斯的物流网络有助于企业掌握互联网经济的流量入口。从这几个角度看,这也可能是中国财团所看重的商业价值所在,若能打通此价值链链条,普洛斯在中国财团和“互联网+物流”的创新带动下有望换发新的发展活力。

中国物流地产的投资机遇

物流地产本质是一种商业地产,其本质与商业地产所拥有的收益性强、投资回收期长、投资规模大、经营内容多、经营管理要求高等特点。在我国城镇化尚未完成、内需消费高速增长的背景下,特别是到2020年人均GDP在2015年基础上翻一番,以一二线城市为代表的城市物流需求还将保持较快增长。

当前,我国物流地产突出问题是一二线城市对以普洛斯为代表的高标准仓储设施的需求与供给的严重不匹配,总体上供小于求特征明显。一二线城市无论是在住宅、商业地产,还是在物流地产均有较大的需求增长空间,总体投资风险较小,投资空间较大,未来几年还将成为我国物流地产商争夺的重点。

总之,中国财团收购普洛斯是我国物流地产发展具有里程碑意义的大事件,与其境外收购酒店、文化体育产业项目,不如将投资目标瞄准����������������的品牌物流地产企业,加大对一二线物流地产需求较为强劲城市或区域的投资,将成为未来很长一段时间我国物流地产投资的主方向。

责任编辑:

相关文章: